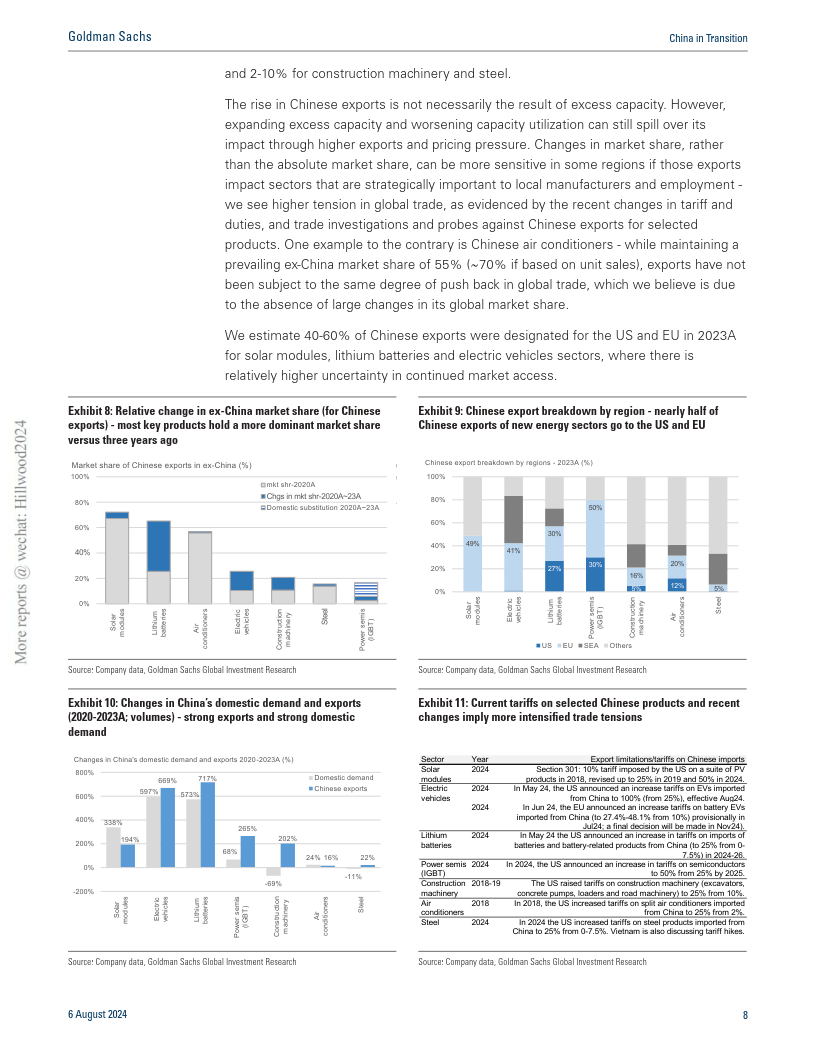

2024中国的超强产能和制造能力如何影响世界报告(英文版)-高盛

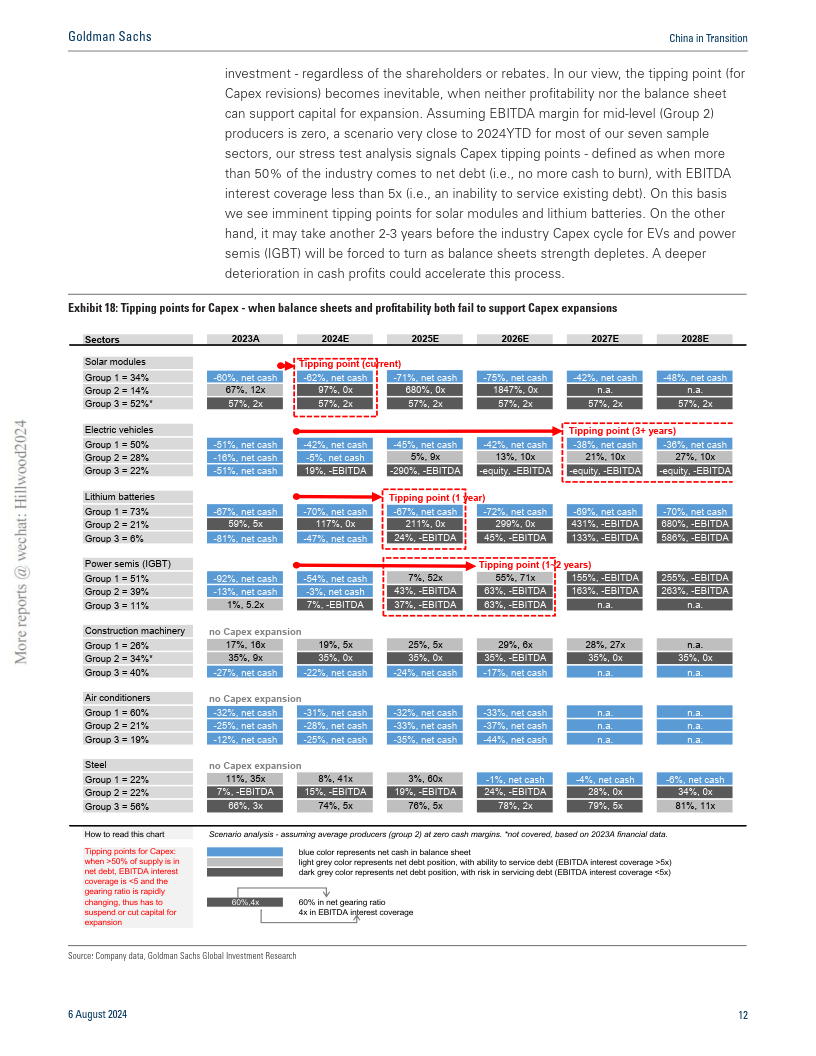

在全球贸易紧张局势加剧和其他地缘政治问题,以及已经突破的深层失衡的背景下,中国各部门的过剩产能一直是许多辩论的中心。例如在2024年第一季度,中国太阳能电池板和锂电池的产能达到全球需求池的150-200%,而太阳能、电动汽车、钢铁和建筑机械行业的50%以上的供应产生的现金利润率为零或负值。在本报告中,我们重点关注将导致未来潜在周期性转折的前瞻性因素。我们认为,周期的转折点,或失衡的变化,而不是绝对过剩的供应,将主要推动行业定价和利润率的道路,以及中国出口的方向。

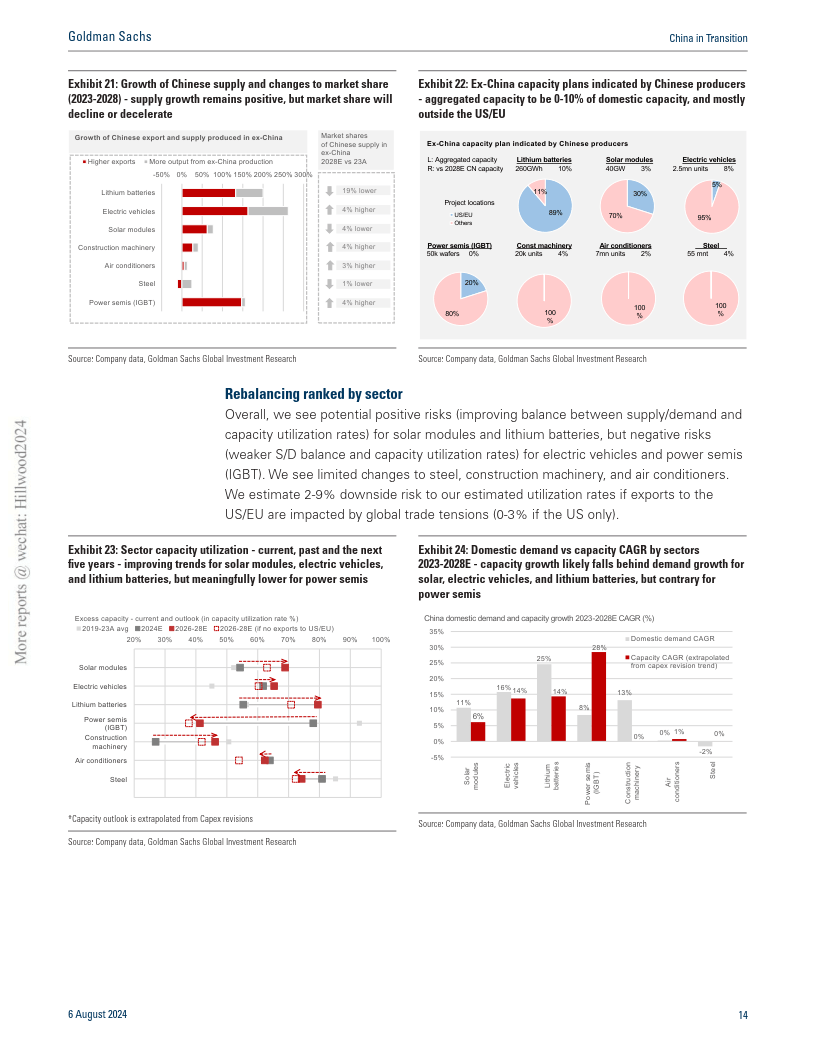

我们的结论是,中国制造商正在对盈利能力低下以及美国和欧盟市场准入限制的不确定性做出回应,他们正在先发制人地调整未来增加产能的步伐,这与共识叙述形成了对比。我们预计,从现在到 2028年,供应和需求将实现再平衡,利润将得到恢复-一对于早期受影响的行业,我们预计在此期间产能利用率(从54-55% 提高到 6979%)和单位现金利润(从-0.04 元/瓦到0.11元/瓦太阳能,从122元/千瓦时到137 元/千瓦时电池)将提高。

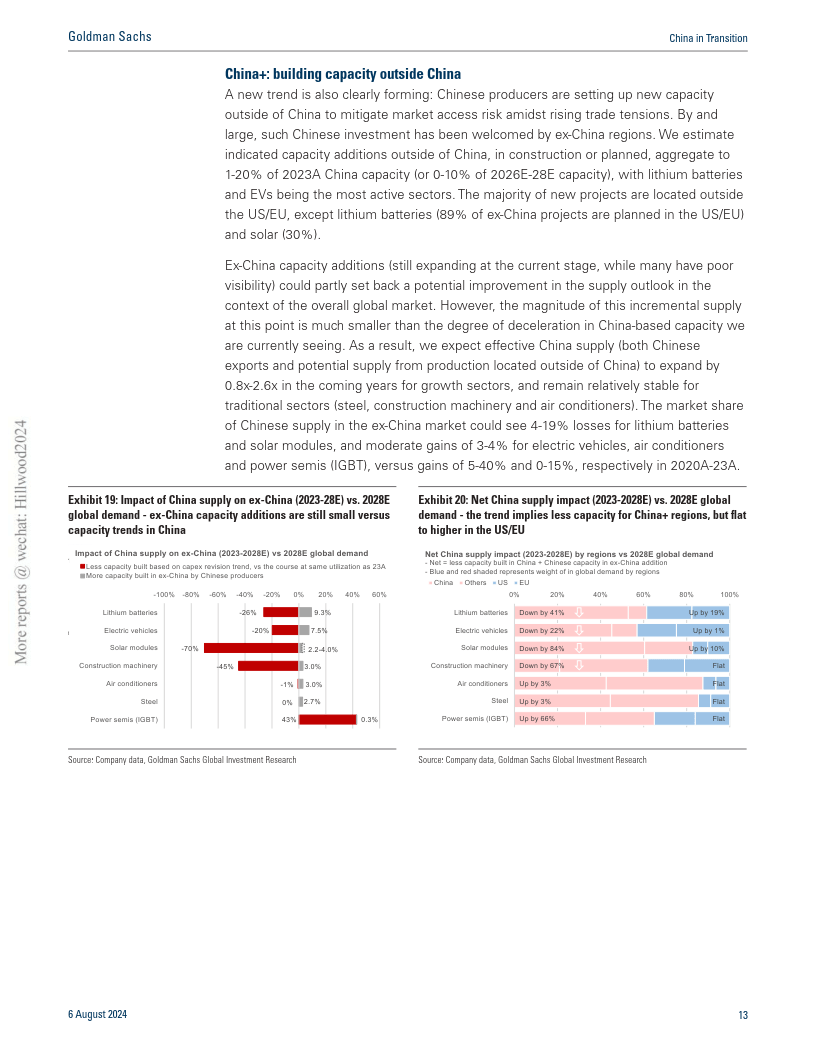

因此,中国对世界(即除中国外的市场)的供应份额不断扩大,将在大多数行业大幅减速或下降,包括新能源行业发生的显著变化。具体而言,我们预计,就中国出口和中国生产商开发的除中国外产能的在产出而言,中国供应的市场份额将在我们的样本行业中平均停滞不前,而2020A-23A期间将增长10%。尽管增长前景大幅放缓,但较低数量和潜在更高定价之间的权衡取舍可能仍足以支持这些行业对中国GDP/经济的贡献出现合理更好的结果。

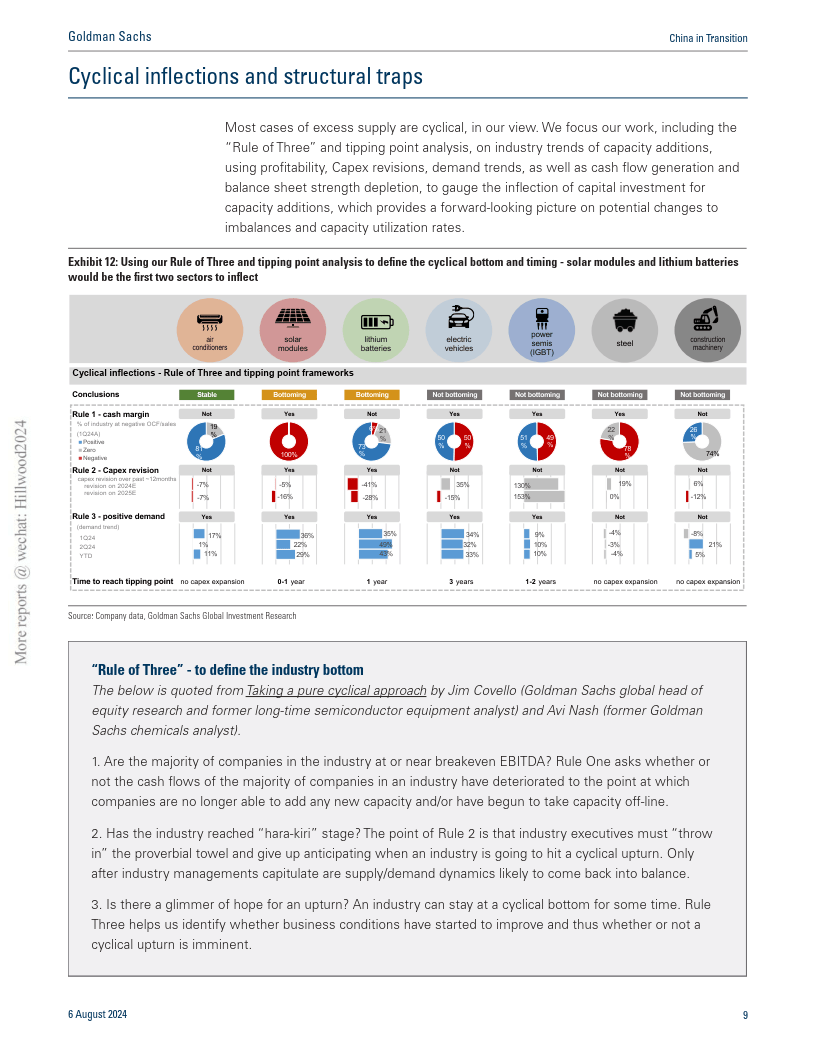

在行业层面,我们预计太阳能电池板和锂电池具有积极(改善供需平衡)的周期性风险,而电动汽车和电力半导体(绝缘栅双极型晶体管)则具有持续上升的负面周期性风险(产能过剩)。我们预计钢铁和建筑机械将保持结构性供应过剩,而空调将保持供需平衡。尽管存在非市场驱动因素,但我们预计资本投资将不再立即得到太阳能电池板和锂电池的支持,但我们认为电力半导体和电动汽车可能需要 2-3 年才能改变方向。

令我们的工作与众不同的地方:我们相信,基础经济学,包括现金利润率和资本支出周期,是推动中国行业周期的主导力量。我们利用行业资本支出修正趋势,而不是绝对资本支出,来反映市场对供应增加的反应,并衡量2024-25E之后的产能扩张趋势。我们的专有分析利“三法则”;和(2)转折点来确定周期的底部,并量化下行用(1)周期中非市场驱动的支撑因素对产能扩张的限制。

展开全文

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系

评论